Dommages-ouvrage et BTP

Cadre juridique et solutions pratiques

Les démarches pour la souscription d’une assurance dommages-ouvrage adaptée

Assurer un immeuble collectif en réhabilitation exige un dossier technique incluant études de sol et attestations décennales des intervenants. Cette procédure valide le préfinancement des réparations de nature décennale, telles qu’une fissuration infiltrante des fondations ou murs porteurs.

Déclarer un sinistre sur local commercial requiert une expertise amiable ou judiciaire pour cibler la cause des désordres. Cela active la garantie de parfait achèvement ou biennale pour les dommages matériels sur les équipements dissociables défaillants du bâtiment.

La garantie de solidité

de l’ouvrage

Elle couvre les vices cachés compromettant la pérennité de la structure, incluant les fissures traversantes ou un effondrement partiel.

La garantie des éléments d’équipement indissociables

Cette protection vise les installations intégrées au gros œuvre (chauffage au sol, canalisations encastrées), dont le dysfonctionnement rend l’ouvrage impropre à sa destination.

La garantie d’impropriété

à destination

Elle s’applique quand des malfaçons rendent le bâtiment inhabitable, même sans péril structurel (ex : défaut d’, infiltrations majeures en toiture).

Les fondations spéciales

Indispensables sur sols instables, les techniques de reprise incluent micropieux et pieux forés, nécessitant une étude géotechnique préalable spécifique.

L’étanchéité des toitures-terrasses

Ces travaux techniques préviennent les dégâts des eaux et infiltrations, risques majeurs en construction neuve ou réfection d’étanchéité existante.

La reprise en sous-œuvre

Ce procédé renforce les fondations existantes d’un bâtiment sinistré, solutionnant les fissures structurelles causées par la sécheresse ou l’affaissement.

Financer son projet immobilier : prêts, aides et solutions adaptées

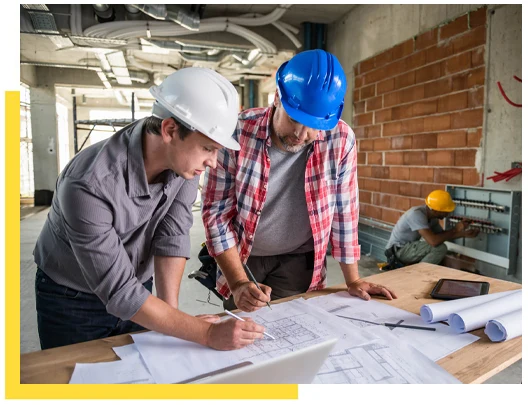

Les entreprises du BTP

et la gestion des chantiers de construction

Sécuriser un chantier exige une couverture risques rigoureuse pour tous les acteurs. De la responsabilité civile professionnelle à la gestion des ressources, chaque étape impacte la sinistralité, les délais et la rentabilité financière du projet global.

Les professionnels doivent respecter les normes DTU, les obligations environnementales et contraintes techniques pour garantir l’assurabilité. Une gestion de projet efficace repose sur le suivi contractuel et l’adaptation aux aléas de chantier couverts par l’assurance. Les garanties de personnes jouent aussi un rôle clé en protégeant les salariés du BTP face aux accidents, arrêts de travail et aléas du métier.

Assurer la sécurité des chantiers de construction

Port des équipements de protection individuelle (EPI)

Le personnel doit porter des protections réglementaires (casques, gants, chaussures de sécurité) pour limiter la gravité des blessures corporelles et l’impact sur les cotisations AT/MP de l’entreprise.

Formation professionnelle

à la sécurité

Dispenser des habilitations sécurité régulières aux salariés sur les dangers spécifiques et garantit la conformité au Code du travail et réduit la responsabilité pénale.

Gestion des risques liés

aux machines et outils

Contrôler la conformité machines, instaurer une maintenance préventive et former à l’utilisation sécurisée des engins évite les bris de machine coûteux et les arrêts de chantier prolongés.

Les métiers du BTP : de la conception à la réalisation des projets de construction

Le secteur réunit toute la chaîne de valeur, des maîtres d’œuvre et , jusqu’aux artisans RGE (maçons, électriciens) réalisant les travaux couverts par leur assurance décennale obligatoire sur le terrain.

Ingénieur BTP

Il pilote les études techniques, dimensionne les structures porteuses et engage sa responsabilité civile.

Conducteur de travaux

Il orchestre la logistique, le planning et la réception des travaux du chantier.